Ⅲ 별도합산과세대상 토지

1. 납세의무자

과세기준일 현재 토지분 재산세의 납세의무자로서 국내에 소재하는 해당 과세대상 토지의 공시 가격을 합한 금액이 80억 원을 초과하는 자는 해당 토지에 대한 종합부동산세를 납부할 의무가 있다.

2. 과세표준

⑴ 별도합산과세토지의 과세표준

별도합산과세대상인 토지에 대한 종합부동산세의 과세표준은 납세의무자 별로 해당 과세대상 토지의 공시 가격을 합산한 금액에서 80억 원을 공제한 금액에 공정시장가액비율을 곱한 금액으로 한 다. 다만, 영보다 작은 경우에는 영으로 본다.

⑵ 공정시장가액비율

① 공정시장가액비율이란 부동산 시장의 동향과 재정 여건 등을 고려하여 100분의 60부터 100분의 100까지의 범위에서 대통령령으로 정하는 비율을 말한다.

② 공정시장가액비율:100분의 100을 말다.

3. 세율 및 세액

⑴ 토지분 별도합산세액별도합산과세대상인 토지에 대한 종합부동산세의 세액은 과세 표 준에 다음의 세율을 적용하여 계산한 금액(이하 “토지분 별 도합 산세 액”이라 한다)으로 한다.

⑵ 이중과세액 공제

① 별도합산과세대상인 토지의 과세표준금액에 대하여 해당 과세 대상 토지의 토지분 재산세로 부과된 세액은 토지분 별도합산 세액에서 이를 공제한다.

②이 경우 「지방세법」 제111조 제3항에 따라 가감 조정된 세율이 적용되는 경우에는 그 세율이 적용된 세액, 같은 법 제122조 에 따라 세부담 상한을 적용받은 경우에는 그 상한을 적용받은 세액을 말한다.

⑶ 이중과세액의 계산

① 토지분 별도합산세액에서 공제하는 별도합산과세대상인 토지의 과세표준 금액에 대한 토지분 재산세로 부과된 세액은 다 음 계산식에 따라 계산한 금액으로 한다.

② 이 경우 토지분 재산세 표준세율의 적용 등 계산에 필요한 사 항은 기획재정 부령으로 정한다.

4. 세부담의 상한

종합부동산세의 납세의무자가 별도합산과세대상인 토지에 대하 여 해당 연도에 납부하여야 할 재산세액상당액(신탁토지의 경우 재산세의 납세의무자가 별도합산과세대상인 해당 토지에 대하여 납부하 여야 할 재산세액상당액을 말한다)과 토지분 별도합산세액상당액의 합계액(이하 ‘별도합산과세대상인 토지에 대한 총세액상당액’이라 한다)으로서 대통령령으로 정하는 바에 따라 계산한 세액이 해당 납세의 무자에게 직전 연도에 해당 토지에 부과된 별도합산과세대상인 토지에 대한 총세액상당액으로서 대통령령으로 정하는 바에 따 라 계산한 세액의 100분의 150을 초과하는 경우에는 그 초과하 는 세액에 대해서는 이를 없는 것으로 본다.

☑ 과세대상별 종합부동산세 과세방법

* 주택의 종합부동산 세율:• 2 주택 이하(조정대상지역 내 2 주택 제외) ⇒ 0.6%~3% 6단계 초과누진세율

• 3주택 이상 소유 또는 조정대상지역 내 2 주택 ⇒ 1.2%~6%

6단계 초과누진세율

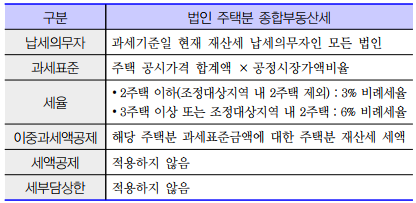

☑ 법인의 주택분 종합부동산세 과세방법

06 부과징수

Ⅰ 과세기준일과 징수방법 등

1. 과세기준일

종합부동산세의 과세기준일은 「지방세법」 제114조에 따른 재산세의 과세기준일(매년 6월 1일)로 한다.

2. 징수방법

⑴원칙:부과 과세

① 납부기간:관할 세무서장은 납부하여야 할 종합부동산세의 세액을 결정하여 해당 연도 12월 1일부터 12월 15일까지 부과 ․ 징수한다.

② 고지서 발부:관할 세무서장은 종합부동산세를 징수하려면 납 부고 지서에 주택 및 토지로 구분한 과세표준과 세액을 기재하 여 납부기간 개시 5일 전까지 발급하여야 한다.

③ 산출명세서 첨부:관할 세무서장은 납부고지서를 발부하는 경우 기획재정 부령으로 정하는 세액산출명세서를 첨부하여야 한다.

⑵예외:신고납부

① 신고기한:위의 부과 과세규정에 불구하고 종합부동산세를 신 고 납부방식으로 납부하고자 하는 납세의무자는 종합 부동산세의 과세표준과 세액을 해당 연도 12월 1일부터 12월 15일까지 대통령령으로 정하는 바에 따라 관할 세무서장에게 신고하여야 한다. 이 경우 관할세무서장의 결정은 없었던 것으로 본다.

② 납부:신고한 납세의무자는 신고기한 내에 대통령령으로 정하는 바에 의하여 관할세무서장 ․ 한국은행 또는 체신관서에 종합부동산세를 납부하여야 한다.

③ 서류제출:종합부동산세의 과세표준 과세액을 신고하는 때에는 기획재정 부령이 정하는 서류를 관할 세무서장에게 제출하여야 한다.

3. 분납과 부가세

⑴분납

① 분납대상 : 관할 세무서장은 종합부동산세로 납부하여야 할 세액이 250만원을 초과하는 경우에는 대통령령으로 정하는

바에 따라 그 세액의 일부를 납부기한이 경과한 날부터 6개 월 이내에 분납하게 할 수 있다.

② 분납 가능 세액 : 법 제20조에 따라 분납할 수 있는 세액은 법 제16조에 따라 납부하여야 할 세액으로서 다음의 금액을 말한다.

① 납부하여야 할 세액이 250만 원 초과 500만 원 이하인 때에 는 해당 세액에서 250만 원을 차감한 금액

② 납부하여야 할 세액이 500만 원을 초과하는 때에는 해당 세액의 100분의 50 이하의 금액

⑵ 부가세 : 농어촌특별세

종합부동산세에 대해서는 다음과 같이 농어촌특별세를 납부할 의 무를 진다.

① 납세의무자 : 종합부동산세의 납세의무자

②납부세액 : 납부하여야 할 종합부동산 세액의 20%

③ 납부 : 종합부동산세를 납부하는 때에 그에 대한 농어촌 특별 세도 함께 납부하여야 한다.

'공인중개사' 카테고리의 다른 글

| 부동산임대사업소득금액의 계산 (0) | 2022.11.16 |

|---|---|

| 부동산 임대사업소득의 개요 (1) | 2022.11.16 |

| 종합합산과세토지의 과세표준 (0) | 2022.11.15 |

| 공동명의 1 주택자의 납세의무 (1) | 2022.11.15 |

| 주택분 종합부동산 세액 (1) | 2022.11.15 |

댓글