Ⅳ 재산세 도시지역분

1. 도시지역분 과세대상

지방자치단체의 장은 「국토의 계획 및 이용에 관한 법률」 제6조 제1호에 따른 도시지역(이하 ‘재산세 도시지역분 적용대상 지역’이라 한 다) 안에 있는 대통령령으로 정하는 토지, 건축물 또는 주택(이하 ‘토지 등’이라 한다)에 대해서는 조례로 정하는 바에 따라 다음 2. 의 도시지역분 세율을 적용한다.

토지 : 재산세 과세대상 토지 중 전 ․ 답․ 과수원 ․ 목장용지 ․ 임야 를 제외한 토지와 「도시개발법」에 따라 환지방식으로 시행하는 도시개발구역의 토지로서 환지처분의 공고가 된 모든 토지(혼용방식으로 시행하는 도시개발구역 중 환지방식이 적용되는 토지를 포함한다)

건축물 : 재산세 과세대상 건축물

주택 : 재산세 과세대상 주택. 다만, 「국토의 계획 및 이용에 관한 법률」에 따른 개발제한구역에서는 취득세 중과세 율대상인 별장 또는 고급주택(이 경우 고급주택의 범위 와 기준을 적용함에 있어 ‘취득 당시의 시가표준액’은 ‘과세기준일 현재의 시가표준액’으로 본다)만 해당한다.

2. 도시지역분 세율

⑴ 다음의 ①에 따른 세액에 ②에 따른 세액을 합산하여 산출한 세 액을 재산세액으로 부과할 수 있다.

① 과세표준에 표준세율을 적용하여 산출한 세액

② 토지등의 과세표준에 1천분의 1.4를 적용하여 산출한 세액

재산세 세액 = (재산세 과세표준 × 표준세율) + (재산세 과세표준 × 0.14%)

⑵ 지방자치단체의 장은 해당 연도분의 위 ②의 세율을 조례로 정하 는 바에 따라 1천분의 2.3을 초과하지 아니하는 범위에서 다르게 정할 수 있다.

⑶ 위 (1)에도 불구하고 재산세 도시지역분 적용대상 지역 안에 있 는 토지 중 「국토의 계획 및 이용에 관한 법률」에 따라 지형도면 이 고시된 공공시설용지 또는 개발제한구역으로 지정된 토지 중 지상건축물, 골프장, 유원지, 그 밖의 이용시설이 없는 토지는 도시지역분 세율대상에서 제외한다.

Ⅴ 세율의 적용

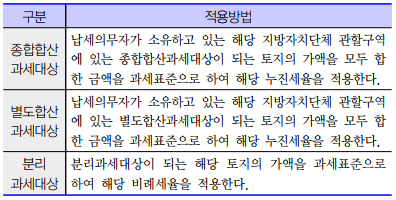

1. 토지에 대한 재산세

토지에 대한 재산세는 다음에서 정하는 바에 따라 세율을 적용한 다.

2. 주택에 대한 재산세

⑴ 주택에 대한 재산세는 주택별로 해당 세율을 적용한다. 이 경우 주택별로 구분하는 기준 등에 관하여 필요한 사항은 대통령령으 로 정한다.

⑵ 주택을 2명 이상이 공동으로 소유하거나 토지와 건물의 소유자가 다를 경우 해당 주택에 대한 세율을 적용할 때 해당 주택의 토지 와 건물의 가액을 합산한 과세표준에 해당 세율을 적용한다.

3. 그 밖의 경우

「지방자치법」 제4조 제1항에 따라 둘 이상의 지방자치단체가 통 합된 경우에는 통합 지방자치단체의 조례로 정하는 바에 따라 5 년의 범위에서 통합 이전 지방자치단체가 관할구역별로 종합합산 과세대상 및 별도합산과세대상의 세율을 적용할 수 있다).

'공인중개사' 카테고리의 다른 글

| 관리․ 처분이 부적당한 부동산 (1) | 2022.11.15 |

|---|---|

| 재산세의 과세기준일은? (0) | 2022.11.15 |

| 토지 ․ 건축물 및 주택의 과세표준 (0) | 2022.11.15 |

| 다음의 재산에 대하여는 재산세 (0) | 2022.11.15 |

| 공장용지로서 공장입지기준면적 (2) | 2022.11.15 |

댓글